SaaS gâte...

SaaS gâte...

Les grands de l’Enterprise Software sont en difficulté, leurs cours de bourse décrochent et les acteurs intermédiaires ont du mal à se refinancer. Alors, est-ce que rien ne va plus dans le SaaS ?

À en juger par la chute de certaines actions des grands acteurs de l'Enterprise Software ces dernières semaines, on pourrait presque croire que rien ne va plus dans le secteur des logiciels d'entreprise. Les actions de Salesforce, Workday et UiPath, entre autres, ont chuté soudainement de plus de 20 % et c’est tout le secteur du SaaS qui tousse…

Nous revenons en détail sur le secteur du SaaS avec mes invités dans l'épisode #148 de Silicon Carne. Retrouvez toutes les notes et les chiffres de l'émission ci-dessous :

Salesforce, la tête de turc…

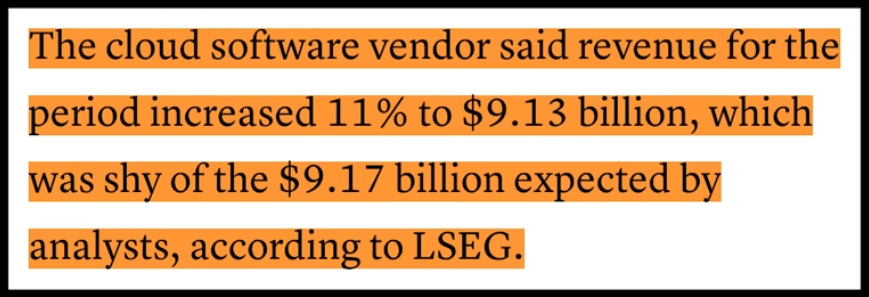

Salesforce a enregistré sa plus grosse baisse en un jour depuis 20 ans, ayant perdu presque 40 milliards de dollars de capitalisation boursière après avoir annoncé des revenus trimestriels en hausse, mais un chiffre d'affaires 40 millions de dollars en dessous des projections.

Du coup le cours de bourse dégringole…

Même si Salesforce manque son objectif de quelques millions, il est difficile de comprendre la dégringolade de 40 milliards de dollars en bourse. D'autant plus que, lorsque l'on examine les résultats du premier trimestre 2024, les chiffres, et notamment le Free Cash Flow, sont largement excédentaires.

La raison de cette chute est sans doute à rechercher du côté des prévisions futures. Avec une projection de “seulement” 7 à 8 % pour le second trimestre 2024, Wall Street exprime sa déception et son pessimisme quant à la capacité de Salesforce à transformer ses efforts en matière d'Intelligence Artificielle en revenus tangibles. Cette déception se répercute par ricochet sur l'ensemble du secteur SaaS.

Alors à qui la faute ?

La faute à l’économie américaine :

L’économie américaine ralentit, les consommateurs ont fini de puiser dans leurs réserves et dépensent moins. Par conséquent, les entreprises réduisent leurs dépenses, impactant les entreprises de logiciels. Les clients de ces entreprises sont de plus en plus réticents à s'engager dans des contrats pluriannuels.

Gary souligne à juste titre d’ailleurs dans l’émission également que c’est l’année des élections américaines. En général, les actions se comportent plus ou moins bien, peu importe le parti élu. Cependant, l'incertitude économique et les taux d'intérêt créent une volatilité accrue. Une fois le président choisi, cela pourrait stabiliser l'économie, peu importe d’ailleurs qui est élu.

La faute à l’IA :

L’IA remet en question le modèle économique traditionnel des acteurs du SaaS (per seat model). Si l’IA permet de réduire la workforce, les entreprises achèteront moins de licences par utilisateur. Par exemple, PwC, un client intégrateur de Salesforce, a annoncé qu'elle achèterait des abonnements à ChatGPT d'OpenAI pour une grande partie de son personnel. Étant donné que les outils d'IA de Salesforce sont basés sur les modèles d'OpenAI, de plus en plus de clients pourraient opter pour une approche directe et abandonner Salesforce. La grande question pour Benioff et d'autres patrons de logiciels est de savoir si le lancement de nouveaux produits d'IA augmentera réellement les revenus et les bénéfices, ou s'il convaincra simplement les clients existants de rester fidèles.

Gary qui travaille chez SalesForce, pense lui que les entreprises utiliseront plusieurs assistants IA pour différents scénarios. Salesforce restera pertinent car les données clients sont chez eux et l'assistant doit utiliser ces données pour fournir des recommandations utiles. L'utilisation de Copilot et des fonctionnalités GenAI de Salesforce est très différente d'une solution ChatGPT plus générique.

La faute à l’Open Source :

La multitude de solutions de GenAI en open source disponibles sur le marché rendra de plus en plus difficile pour les acteurs du SaaS de démontrer la valeur de leurs logiciels face à des solutions IA internes ou portées par de nouveaux acteurs.

De nombreuses entreprises ont bâti leur succès sur l'open source. Cependant, il est vrai qu'il y a actuellement un investissement massif dans l'infrastructure AI et le frontier AI (LLM des grands acteurs) malgré que nous en soyons encore au stade des early adopters dans l'utilisation de ces technologies dans un contexte commercial. Les entreprises se demandent encore ce qu'elles peuvent faire exactement avec l'IA, craignent que cela leur coûte une fortune, alors que les coûts d’utilisation des LLMs décroissent.

Sommes à l’aube d’un nouveau cycle dans le monde du software ?

Nous avons vu l'émergence des mainframes dans les années 60-80, avec des acteurs comme IBM, NCR ou GE, qui ont ensuite été remplacés par des entreprises comme Sun Microsystems, Microsoft, Oracle et SAP dans les années 90. Par la suite, le SaaS a pris le relais dans les années 2000 avec des leaders tels que Salesforce, AWS et Google. Aujourd'hui, il est possible que de nouveaux acteurs émergent et mettent en péril les entreprises traditionnelles en place grâce à des solutions basées sur l'IA générative (GenAI), toujours plus faciles à implémenter et surtout moins coûteuses à utiliser.

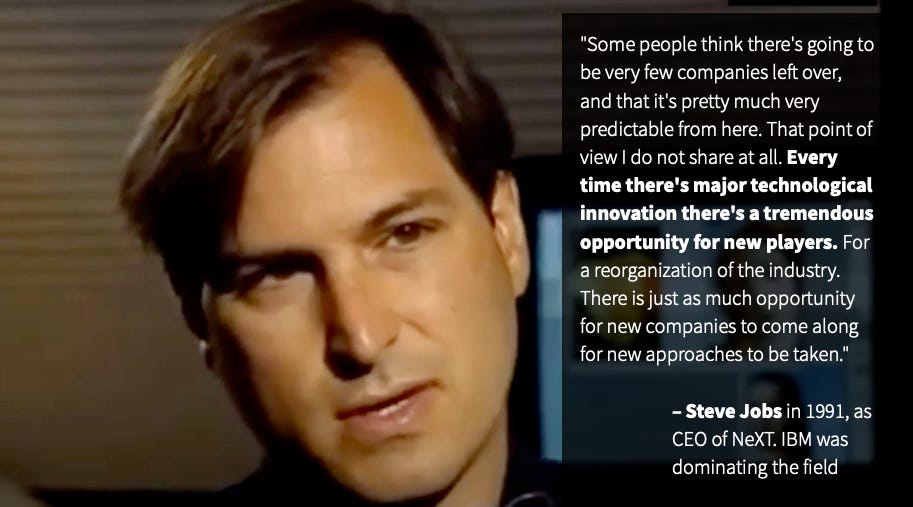

Steve Jobs évoquait déjà cette opportunité il y a des dizaines d’années :

Il va y avoir de gros changements sur le marché, et ceux-ci se produiront de manière accélérée. Cependant, la grosse différence actuellement est que nous assistons à une consolidation autour des grandes plateformes. La plupart des grandes entreprises abandonnent leurs contrats avec des petites entreprises de niche pour se concentrer sur quelques fournisseurs majeurs.

Actuellement, les entreprises ne recherchent pas nécessairement les meilleures solutions pour chaque niche spécifique, mais plutôt des plateformes capables de couvrir un maximum de besoins. Cette tendance vers la centralisation des services sur de grandes plateformes rendra le marché très difficile pour les startups pendant le reste de l'année.

Les startups, qui autrefois pouvaient se démarquer en offrant des solutions de niche spécialisées, se trouvent maintenant confrontées à un environnement où les grandes entreprises préfèrent la simplicité et l'intégration offertes par des fournisseurs tout-en-un. Cela signifie que les jeunes entreprises devront soit s'adapter en proposant des solutions plus intégrées, soit trouver des moyens innovants pour se démarquer dans un marché de plus en plus dominé par quelques géants de la technologie.

De plus, cette consolidation pourrait également entraîner une réduction de l'innovation dans certaines niches, car les grandes plateformes peuvent ne pas se concentrer autant sur les besoins spécifiques que les startups. Toutefois, cela ouvre également la porte à de nouvelles opportunités pour les startups qui peuvent offrir des innovations disruptives et convaincre les grandes entreprises de la valeur ajoutée de leurs solutions spécialisées.

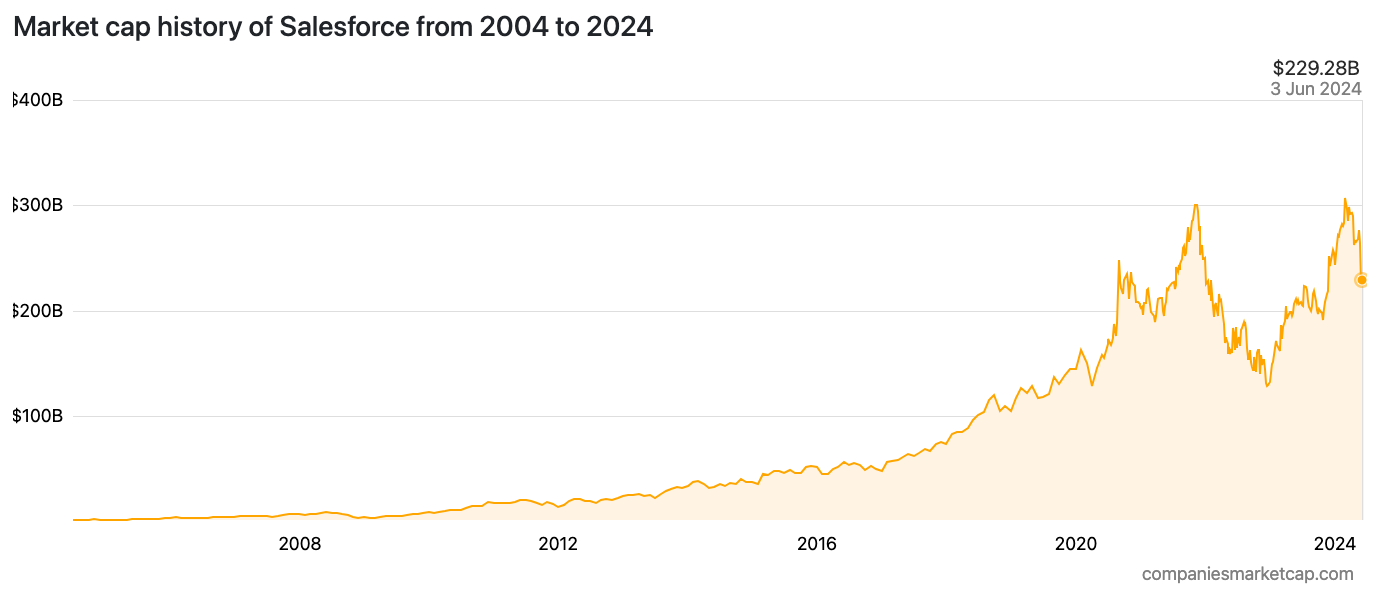

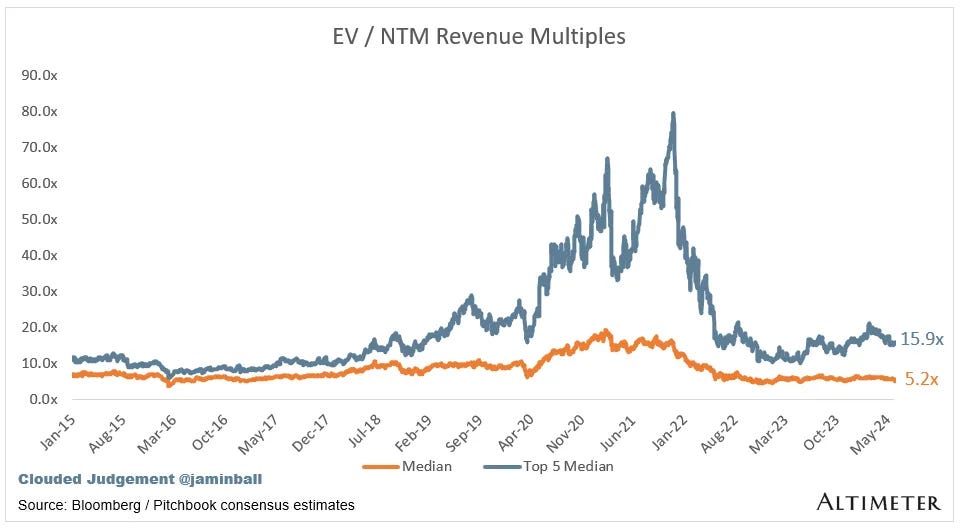

En tout cas, il va être de plus en plus difficile pour les grandes entreprises SaaS de signer des deals de $50-100M parce que les clients peuvent maintenant trouver des solutions beaucoup moins chères et plus spécialisées sur le marché. D’ailleurs les valorisations de ces entreprises sont déjà impactées comme le montre ce graphique :

Faut-il s’attendre à une vague d’acquisitions ?

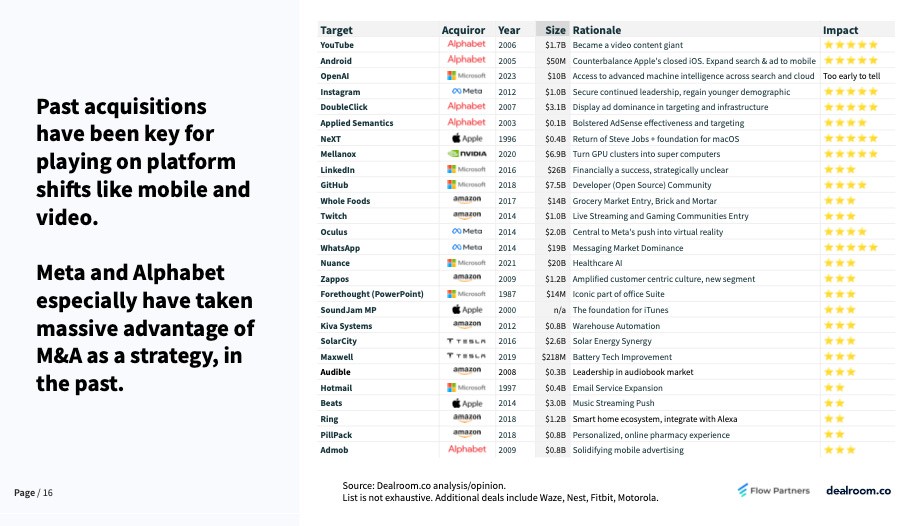

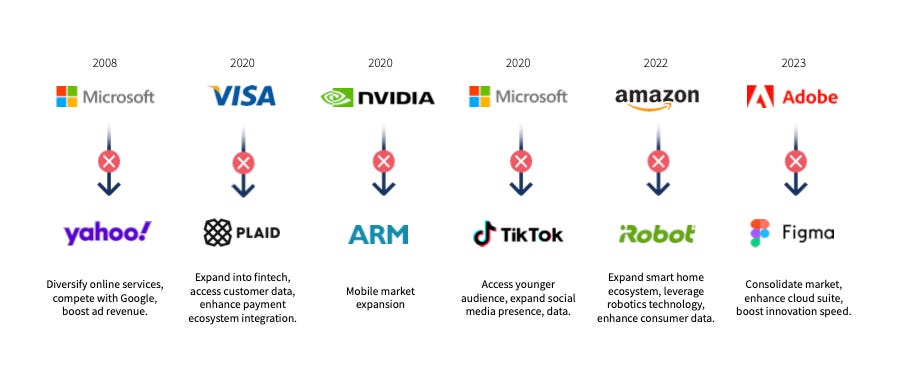

Il est vrai que par le passé les Big players ont souvent utilisé une stratégie d’acquisition pour accélérer leurs transitions technologiques :

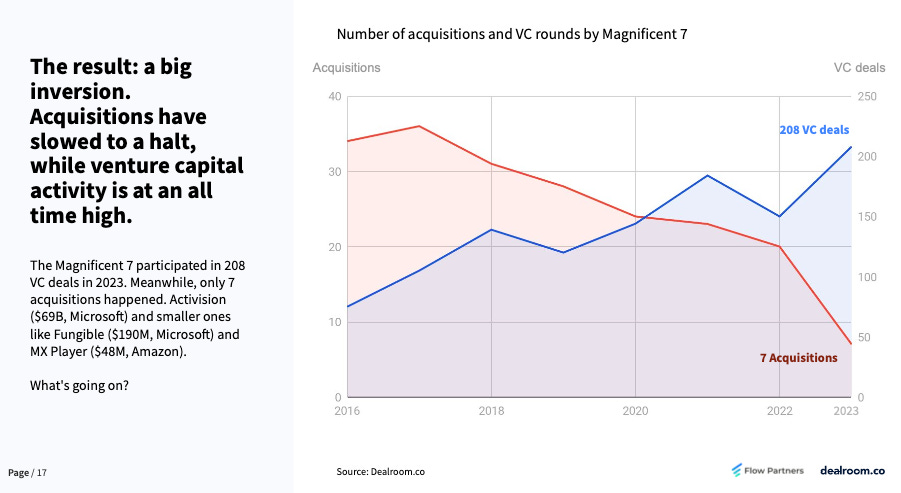

Sauf qu’aujourd’hui sauf que cela ne semble plus être le cas si on regarde combien le nombre d’acquisitions a chuté ces dernières années…

En fait, les GAFAM préfèrent désormais investir dans les sociétés notamment d’IA plutôt que de les acquérir.

Cette stratégie d'investissement plutôt que d'acquisition est sans doute due aux nombreuses déconvenues auxquelles les GAFAM ont dû faire face ces dernières années de la part de la FTC, qui a presque systématiquement retoqué leurs tentatives de fusions et acquisitions (M&A). EN voici quelques exemples récents :

Walking Dead Alley 💀

Alors que je reste optimiste pour les grands acteurs comme Salesforce, Microsoft, Workday et SAP, je suis très inquiet pour les acteurs intermédiaires du SaaS. Ces entreprises se trouvent dans une position extrêmement précaire pour plusieurs raisons :

Niveau de revenu insuffisant pour entrer en bourse :

Les acteurs intermédiaires n'ont pas encore atteint un niveau de revenu qui leur permettrait d'entrer en bourse. Cette incapacité à lever des fonds publics les empêche de bénéficier de l'injection massive de capital dont ils auraient besoin pour se développer et innover.

Croissance en berne voire négative :

Leur croissance stagne ou diminue, ce qui les rend peu attrayants pour les investisseurs en capital-risque (VC). Sans l'appui financier des VC, ces entreprises ne peuvent pas maintenir ou accélérer leur développement.

Mauvaises marges bénéficiaires :

Il reste encore beaucoup de sociétés avec de très mauvaises marges. Dans un environnement économique plus favorable, ces entreprises pouvaient compenser par une croissance rapide des revenus. Mais aujourd'hui, l'accent est mis sur la rentabilité, et il est peu probable que ces sociétés soient soutenues encore longtemps sans améliorer leurs marges.

Valorisation trop élevée :

La dernière valorisation de ces entreprises est souvent trop élevée, ce qui les place dans une situation délicate pour lever de nouveaux fonds. Les investisseurs hésitent à injecter des capitaux à des valorisations qu'ils jugent surévaluées.

Obsolescence du produit face à la GenAI :

Les produits de nombreux acteurs intermédiaires deviennent obsolètes ou sont directement remplacés par des solutions de GenAI. Des entreprises comme Grammarly, Deepl, Duolingo, Front et Calendly sont particulièrement vulnérables à cette concurrence technologique.

Manque de compétences en IA et de cash flow :

Ces entreprises ne possèdent pas les compétences internes en IA nécessaires pour évoluer avec le marché. De plus, elles n'ont pas suffisamment de cash flow pour recruter les experts en IA dont elles auraient besoin pour rester compétitives.

Non seulement il est très difficile de recruter des experts en IA, mais malgré la baisse du coût des modèles de langage (LLMs), l'innovation en GenAI reste coûteuse. Les coûts ne se limitent pas aux salaires, mais incluent également les infrastructures technologiques nécessaires.

Marché du M&A compliqué :

Comme nous l’avons évoqué plus haut, le marché des fusions et acquisitions (M&A) est actuellement très difficile. Les grandes entreprises technologiques se concentrent davantage sur l'investissement interne plutôt que sur l'acquisition, en partie à cause des obstacles réglementaires posés par la FTC.

Les acteurs intermédiaires du SaaS sont dans une position délicate, souvent comparée à celle des "walking dead" dans le secteur technologique. Ils n'ont pas les ressources des géants pour pivoter rapidement vers les nouvelles technologies comme la GenAI, ni la flexibilité financière des startups pour attirer des investissements risqués. Sans une intervention stratégique majeure, ces entreprises risquent de devenir de plus en plus obsolètes et de disparaître du paysage technologique.

Super analyse Carlos !

Il y a aussi la finitude du marché du software. Les grosses catégories ont été envahies et elles sont bien protégées par ses leaders. Que reste-t-il comme "big space" ?

Le biais vient du fait que l'on appelait ça le monde la "tech", ce qui donne l'impression d'une de possibilité infinie, alors que ça a toujours été le monde du software (connecté à internet).

On parlait de nouvelles technologies et de digitale (voir de numérique) et de nouveau ces théories donnent une impression de possibilité infinie, alors que ces nouvelles technologies ne sont plus nouvelles depuis pas mal de temps (le pétrole et l'électricité ne sont plus depuis longtemps de nouvelles technologies).

Puis le mythe de l'innovation qui s'est amplifié, car il est devenu un mantra pour tous les gouvernements qui en ont fait leur cheval de bataille (alors même que personne n'a de définition commune) et la seule "solution" pour répondre à tous nos problèmes (CO2, Social, croissance...).

D'ailleurs on ne parle jamais de la finitude de la tech (software + internet) dans le monde des startups, car c'est assez flippant.

On a envie que la fête continue, donc si ce n’est pas la blockchain, ce sera l'AI, si ce n’est pas ça, ce sera l'impact ou la deeptech.

Il faut bien que ça continue, car pour beaucoup c'est notre raison d'être et notre gagne pain, donc pas la bonne situation pour envisager de potentielles limites à ce monde de la tech (aka software). Notre "skin in the game" est tellement fort, que l'on n’est pas armé pour imaginer autre chose.

The software party must go on :)